文|董振 易观互娱高级分析师

随着《深化党和国家机构改革方案》和《国务院机构改革方案》的发布, 机构改革后出版管理职责被划入中共中央宣传部,版号审批工作于2018年4月至11月间被暂停。而版号审批是网络游戏上线运营及商业化的必经流程。此次的版号审批暂停,虽然在一定程度上影响了网络游戏市场的产品供应,但此次机构改革,优化了审批流程,强调了精品扶持,加强了发展引导。随着以版号审批为主的游戏监管机制的调整和升级,国家将会不断加强对网络游戏产业的支持和引导,促进产业转型升级,以实现更加高质量的可持续发展。

信通院数据显示,2019年中国互联网投融资披露总金额为326.8亿美元,相较于2018年的690亿美元,下降52.64%。其中,各季度的同比增长率情况如下表所示:

数据表示,2019年全年的互联网投融资呈下降趋势,这主要表明了,资本市场对于互联网的投资开始日趋理性,并且伴随着世界资本的持续低迷,资本市场对于行业中的企业运营的话语权相对减少,倒逼整体互联网行业开始注重用户以及自身的平台运营。

一方面,伴随互联网成长的80后、90后成为社会的中坚力量,公众对网络游戏产业的认知和理解不断加深,加之网络传输技术水平不断优化,云计算及5G等技术的爆发,网络游戏势必迎来新的产业升级。另一方面,粗放化的发展过程也给网络游戏产业带来了诸多问题,如粗制滥造、诱导消费、误导价值观等,迫切需要外界监督。值得庆幸的是,近年主流媒体对网络游戏市场净化、产业转型升级、青少年保护等议题提出了诸多探讨,积极履行媒体监督职能,为我国网络游戏产业的健康发展加固河道。

中国网络游戏产业发展现状

(一)2019年中国网络游戏市场规模

数据说明:网络游戏市场规模:网络游戏(PC互联网游戏和移动互联网游戏,不包括主机游戏)在中国大陆境内所产生的全部收益规模,包括版权分成、自主研发及代理产品运营所产生的充值卡、虚拟道具付费、游戏内广告收入等线上收入在内的全部收益规模。

从我国网络游戏市场来看,2019年全国网络游戏市场规模达到了2672.9亿人民币,增长率为10.93%。预计在2020年整体的网络游戏市场将突破3000亿人民币大关,达到3021.8亿人民币。版号审批的短期暂停影响了大部分网络游戏企业的新产品上线,进一步催化了网络游戏用户增速下滑、产品能力不足、同质化问题严重等深层次因素的影响,更多的网络游戏企业选择将产品发行至海外地区。

2019年的网络游戏市场主要体现出两大特征:领先型产品对市场的影响力不断加大,主要是指由知名版权改编而来的IP游戏和成本投入较大的精品游戏吸引了更多用户的支持;长线产品运营投入增长,主要是指游戏企业不断在已发行较长时间的游戏中投入大量的内容更新和活动运营成本。这都是在产业升级调整的过程中,网络游戏企业为了降低业务运营风险和保持业绩成长所做的主动选择。

2019年中国网络游戏整体用户规模为6.35亿人,增速放缓。由于主要游戏商业化计划推迟和整体游戏质量水平不足等原因,用户的需求并没有得到充分的满足和挖掘,所以未能对市场规模产生有效的推动作用。随着整体渗透率趋于饱和,用户规模从增量时代进入存量时代已成定局,预计将继续保持较低的增长率。而较大的用户存量将为中国网络游戏产业提供充分的发展基础,在用户需求的持续升级和挖掘过程中进一步促进中国网络游戏产业的可持续发展。

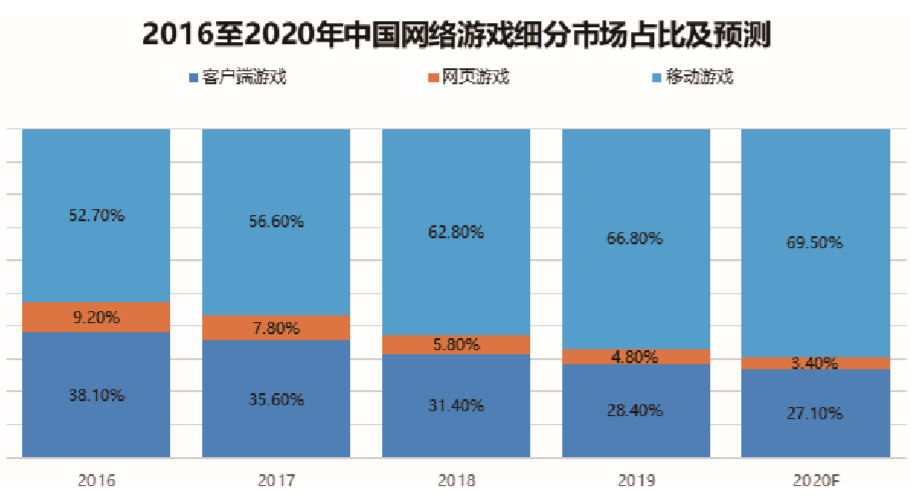

(二)2019年中国网络游戏细分市场结构

目前我国网络游戏市场主要存在三类游戏产品:通过客户端形式在个人电脑中下载、安装和运行的客户端游戏;通过网页形式在个人电脑中通过浏览器等工具直接打开和运行的网页游戏;在以手机为主、平板电脑为辅的移动个人设备中运行的移动游戏。

从市场规模占比来看,移动游戏已经成为目前的核心市场,2019年,移动游戏在整体网络游戏市场中的占比为66.8%。

客户端游戏市场在2019年持续低迷,主要原因是持续的用户流失和产品供应的严重不足。2019年中国客户端游戏市场仍以拥有一定发展历史的产品为主,这主要是因为客户端游戏是研发成本更高、内容丰富程度更大、用户忠诚度更高的游戏,游戏企业更加注重已有产品的维护,并注重长远价值的实现,致力于将客户端游戏打造成具备市场影响力的知识产权,并通过改编成移动游戏、影视等娱乐产品扩大收益。目前国内端游市场面临着难以解决的供需矛盾,这要求政府和企业重新重视客户端游戏市场,将研发新的客户端游戏作为产业建设和发展的重要部分,并借此培育更多拥有庞大的受众基础和丰富内容故事的国产知识产权,从而促进文化娱乐产业的发展繁荣。

网页游戏市场的规模占比将持续下降,成为整体规模相对有限的细分市场。这主要是由于网页游戏的产品质量和运营模式已经落后于时代的发展。产品质量方面,网页游戏由于只能由网页浏览器运行,产品质量受到了严重的限制,整体内容的丰富程度、产品设计水平等都比较低,市场呈现粗制滥造、同质化等特征,这与游戏用户持续追求更高质量游戏体验的发展趋势相悖;运营模式方面,网页游戏严重依赖广告投放这一用户获取方式,缺乏对游戏用户的吸引能力,同时研发商所能获得的收入分成比例也相对较小,运营模式亦在广告费用上升的宏观经济环境中受到了持续的挑战。在此基础上,网页游戏不仅市场规模逐渐进入成熟期,市场竞争格局亦将更加固化,大部分的市场收入将由拥有较为成熟的产品运营经验和稳定的自有渠道的主流企业掌控。而更多的网页游戏企业将继续推动其多元化布局,将更多的资金和人力等资源投入到移动游戏市场中,从而实现转型。

移动游戏是目前中国网络游戏规模占比最大的市场,亦是市场增长的主要动力。与客户端游戏和网页游戏不同,在移动互联网不断发展的过程中,移动游戏积累了大规模的用户,而用户规模的增长和需求的升级不断驱动着移动游戏的发展。在占据66.8%市场规模的基础上,移动游戏在2019年已经成为大部分网络游戏企业布局的重点,不仅表现为研发和发行的新产品均以移动游戏为主,还表现为主流公司的战略主张均在移动游戏市场发展趋势的基础上进行制定和表达。2019年移动游戏的市场增速相较此前有所下滑,虽然客观上是受到了版号审批暂停所带来产品供应不足的影响,但更深层次的原因仍来自于产业自身,如产品质量水平不足、运营模式粗放、社会价值重视不足等被高速增长的用户规模所掩盖的问题开始凸显。在政府部门的积极引导和主流企业的持续努力下,移动游戏的产业升级已开始加速,具体表现为:粗劣产品受到严格控制,精品产品成为研发和发行的重点;粗放化运营逐渐式微,渠道市场逐渐规范化,企业更加注重通过产品质量的提升来吸引用户;主流企业开始注重游戏产品的社会文化价值,并积极履行社会责任。

(三)2019中国网络游戏产品结构

目前按照中国网络游戏市场的产品类型可主要分为两大品类:主流游戏产品以及小众游戏产品,其中主流类型的表现是用户下达指令后,传输到游戏运营商的服务器中,通过特定算法,形成指令,指令通过数据传回用户电脑,电脑中呈现相关的结果,称之为主流类型,其中包含射击类、即时对战、角色扮演、休闲类、竞速类等。而小众类型则是取决于玩家本身主观体验。其主要特征是非线性:不用按照原始剧情任务就能体会到游戏乐趣;可探索性强:玩家在内容体验中事件探索是未知的;无束缚:目的产出结果取决于玩家自身指令;玩法多样:玩家指令探索结果不固定。也就是说玩家在游戏中持有相对的自由度。但是不可否认的,玩家对游戏内行为的产出结果仍旧是基于厂商对游戏内的基础模块的构建。

(四)中国网络游戏产业境外收入

数据说明:中国网络游戏境外收入是指由总部在中国大陆境内的网络游戏企业所研发或发行的网络游戏产品的在境外(包括港澳台)地区所创造的充值和广告收入的总和,不包括中国网络游戏企业所收购或投资的总部在境外地区的网络游戏公司的收入。

2019年,中国网络游戏境外收入达到了142.5亿美元,较2017年有较大幅度的提升,这说明中国的网络游戏出口在2018年取得了优异的成绩。这不仅是因为境内市场的增速下滑驱动了更多的网络游戏企业向境外市场寻找新的增长空间,更是因为中国网络游戏公司已经具备参与国际竞争的实力。尤其在于移动游戏的研发、发行和运营等方面,拥有领先于境外公司的发展经验和规模的中国网络游戏企业,能够在移动游戏方面制作出更加符合移动用户的游戏产品,亦能够有效地将游戏通过广告、营销等方式扩大用户规模。腾讯游戏、网易游戏等领先企业已经成为了全球游戏企业进行移动游戏研发和发行的首选合作伙伴之一,开始从产品出口向能力出口升级。

除收入规模增长率提升外,2019年的中国网络游戏出口主要体现出三大特点:市场持续扩张,开始全面走出港澳台与东南亚为代表的传统市场,向更具挑战性的日韩、欧美以及中东等市场大举推进,并以多产品、多企业、高收入的姿态不断提升在各个区域市场所占据的市场份额;产品多维突破,产品数量持续突破,新进企业的增多给各个市场都带去了大量的优秀产品,同时产品品类也突破了固有僵局,将更多具备中华文化特色的网络游戏带到了各个境外市场;产业链成熟,在市场收入不断提升的过程中,提供推广、运营、云计算、支付等服务的企业也获得了持续成长,网络游戏出口产业链逐渐成熟。

作为内容丰富并且持续消费的文化产品,网络游戏将成为中华文化传播的重要载体,向海外用户传播中国传统文化、弘扬中国价值、提升中国文化的国际影响力。

中国网络游戏产业发展趋势

(一)网络游戏市场细分市场将继续洗牌

虽然,中国网络游戏市场已经在2017年开始全面进入存量时代,并在2018年对主流市场开启了全面的企业洗牌,产品能力不足的企业正在持续退出市场。但是,在2019年的内外因素影响下,海外市场、小游戏等快速崛起,仍为大量的游戏企业提供了可观的生存空间。进入2020年后,海外市场的竞争压力将急速增加,而细分市场又将在大厂的投入加码的推动下日益集中,只有依托微信、手机QQ、抖音等各大媒体平台,仍处于推广期和竞争期的小游戏是目前唯一存在增量红利的市场。可以预见的是,随着媒体平台对用户和产品争夺的结束,小游戏市场的增量红利将全面消亡,网络游戏市场将迎来进一步的大洗牌,不注重网络游戏产品内容质量和价值的粗放型流量思维彻底走向末路,最终市场将仅存三类企业:头部企业掌控市场、中等实力企业补全市场、长尾创新企业灵活生存。

其中,头部企业具备通过产品升级和深度运营提升收益,并依靠资源优化成本的能力,最终20家头部企业就可掌控90%的市场;而拥有各自核心优势的中等实力企业,将以专业和专注的姿态在创新游戏、小游戏、下沉市场、棋牌出海、女性向互动等细分市场中找到生存空间,补全头部企业难以顾及的细分市场;最后,当产品品质无法升级以提升收益,而流量价格又持续走高时,大部分以流量为生的企业将走向末路。最终只会留下两类长尾企业:能够灵活运营的渠道创新团队与能够灵活试错的产品创新团队。

(二)领域之间业态交互增强,行业大融合趋势明显

影视剧、文学作品、动漫、游戏为外延的"泛娱乐"文化概念日渐形成,并逐渐成为行业热点, 文化多业态融合与联动成为数字娱乐产业尤其是内容产业的发展趋势,在此过程中,以文学、动漫、影视、音乐、游戏、演出、周边等多元文化娱乐形态而组成的泛娱乐生态系统初步形成。由于拥有相近或互补的受众市场,细分领域之间的业态交互性逐渐增强。

(三)网络游戏及相关产业竞争将加剧

网络游戏作为数字文化创意产业,不仅拥有研发商、发行商和渠道商,在研发、发行和运营阶段,均拥有大量的产业服务企业,如提供研发支持的音乐、美术等物料供应商、提供云服务的云计算商、提供推广服务的广告服务商、提供运营和决策支持的数据服务商等。在庞大的市场规模和精品化的产品基础上,网络游戏产业形成了完整且丰富的产业链。

然而,相较于研发商、发行商和渠道商,其他产业服务商的进入门槛和服务溢价均较低,各个环节都存在较多的参与企业,并且市场空间相对有限。随着网络游戏产业的逐渐升级,网络游戏企业对于专业服务的需求将愈加成熟,对服务商的专业能力要求更高,并且更加注重成本和收益的效率。

因此,网络游戏服务产业的竞争将持续加剧,依靠价格优势进行市场拓张的企业将进入竞争力和运营状况的困境,而拥有更高专业服务水平的企业将得到更多的网络游戏企业的认可。

具体而言:由于研发专业化趋势的增强,物料供应商市场仍将继续发展,但服务价格将趋于理性;由于大型企业市场竞争投入的增加,不具备综合能力和技术优势的中小云计算商将退出市场;由于广告市场的成熟,网络游戏企业独立进行广告投放的能力不断成长,缺乏资源优势的广告服务商的生存空间将持续压缩,网络游戏企业更倾向于自主程序化投放;由于发展前期价格竞争激烈,无数据资源和精细化算法技术积累的数据服务商将逐渐开启洗牌,部分牺牲利润争夺市场而忽略自身资源能力建设的中小数据服务商将退出市场。此外,在行业大融合的情况下,每个细分领域之间的关联性不断增强,从而也造就了诸多新兴市场的衍生。伴随着新兴市场的衍生,各细分垂直受众用户对其他领域的关注度攀升,从而扩大了整体行业用户基础,也间接为细分市场提供了新鲜血液,每个产业链将迎来更多的可能性,企业、平台、消费者、生产者之间的关系将更加紧密,市场可能性被无限扩大。

(四)市场竞争的表现是多维度的竞争

在激烈的市场竞争中,整体竞争的态势不再是以点到面,而是多面化发展的,产业内的跨角色竞争、同业内的点对点竞争等都将成为未来竞争的要素。例如企业与企业之间的竞争、企业与用户之间的竞争、行业与行业之间的竞争、行业与企业之间的竞争等。此外,在竞争维度上,内容竞争、技术竞争、用户竞争、运营竞争等表现得更加多元化。

(五)产品市场将进一步细分化和精品化

在增速下降的市场环境中,绝大部分网络游戏企业均将战略目光和资源投入聚焦在具有快速增长前景的细分市场,如女性游戏、二次元游戏、创新游戏等。在2019年,各大网络游戏企业对于细分市场的布局均已基本完成,随着产品研发和发行工作的逐渐推进,各个细分市场将迎来开发热潮。一方面,市场中将出现更多区别于传统品类的网络游戏产品,另一方面,细分市场的收入增长情况将得到进一步的推进。

同时,在监管机构的积极引导下,网络游戏市场将全面进入产品红利时代。与依靠较低用户获取成本发展的粗放型流量红利时代不同,产品红利时代发展的主要动力是现阶段拥有的海量存量用户对精品产品需求的持续增加。产品红利时代是精细化和精品化的,网络游戏企业之间的竞争不再是资源和市场投入的竞争,而是产品研发和创新能力的竞争。在此基础上,网络游戏产业将迎来更多制作标准、研发质量、内容创新、文化价值等各方面均处于较高水平的精品产品,从而促进中国网络游戏产业的高质量可持续发展。

京公网安备 11010502049464号

京公网安备 11010502049464号