阿里研究院副院长安筱鹏在线分享中国消费品牌发展趋势洞察,以及中国消费品牌先行者的成功经验和启示,为中国消费品牌发展提供参考与借鉴。

阿里研究院《2020中国消费品牌发展报告》显示,2019年线上中国品牌市场占有率达到72%,其中医药健康、美妆个护、食品行业线上中国品牌市场规模同比增幅位居前三。中国品牌继续通过品类创新推动市场规模扩大,品类创新对市场规模扩大的总体贡献度达到44.8%,较2018年增长了15.2个百分点。

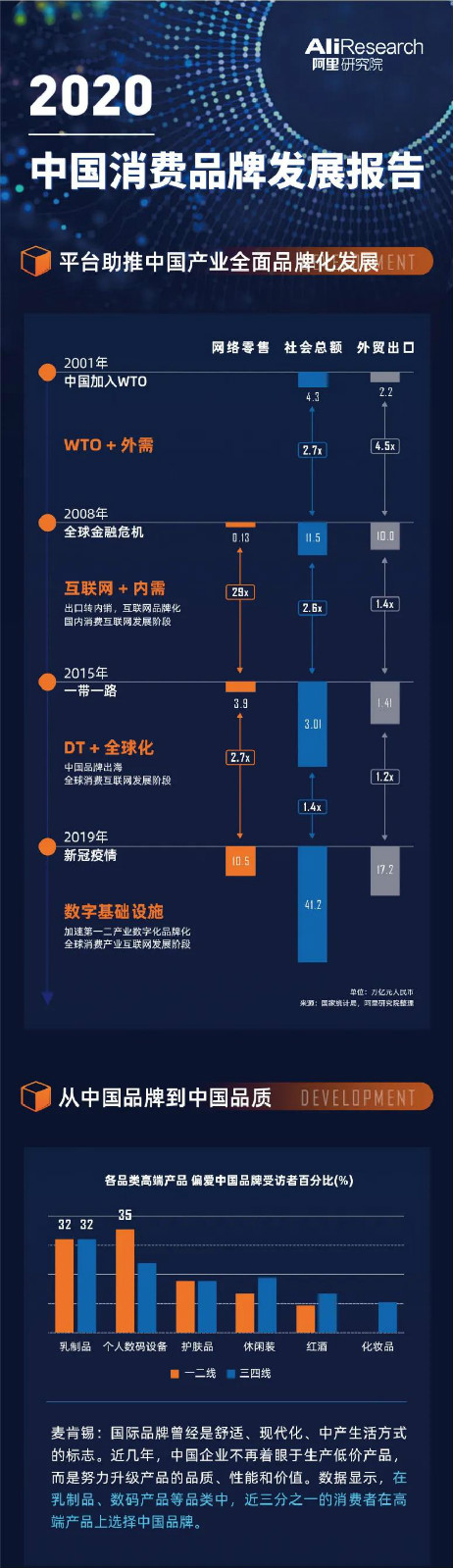

数据显示,2019年中国财富500强榜单中,大制造和大消费类的上榜公司数量超过180家,其中超过半数的企业实现了双位数的收入增长,行业整体增长节奏稳健。国际品牌曾经是舒适、现代化、中产生活方式的标志,而中国品牌正在努力升级产品的品质、性能和价值。以快消品行业为例,近两年中国品牌抢占了超过五分之四细分品类的外资品牌市场份额,特别是某些中国品牌供应的商品处于细分品类的高端价格带。调查显示,在乳制品、数码产品等品类中,近三分之一的消费者在高端产品上会选择中国品牌。

国货崛起正当时,在“数字赋能、绿色发展、国货创新、扶贫助农、助力实体”政策引领下,中国消费品牌和品质共举;中国消费者消费模式持续发生转变,消费结构与发达国家日益相像,2015-2019年,居民医疗健康、文化娱乐消费快速攀升。

报告分析,中国产业加速迈向全面品牌化发展阶段,平台起到了重要的助推作用。报告发现,中国消费品牌先行者也是走在数字化转型前沿的企业,他们的先行实践为更多中国消费品牌带来了借鉴意义,在新冠疫情期间,这些先行企业更加具有韧性。

中国消费品牌呈现四个重要发展趋势:

趋势一:中国品牌蓄势待发,2019年线上中国品牌市场占有率达到72%。

受消费者对健康生活方式持续追求的影响,医药健康、美妆个护、食品行业线上中国品牌市场活跃,市场规模同比增幅位居前三,分别为38.5%、36.7%和31.5%。

我们发现,线上中国品牌市场份额超过80%的4个品类(家具、大家电、建筑装潢、家居日用)和市场份额低于60%的3个品类(3C数码、运动户外、美妆个护),市场规模同比增速高,市场份额在60%至80%之间的8个品类(食品、小家电、服装等)同比增速较低。

具体来看,在过去的3年,哪个行业的中国线上品牌市场占有率提高最快?对比2017年,线上中国品牌市场规模占有率排序,文化娱乐上升了5位,家具、小家电上升了2位,医药保健、3C数码上升1位;名次下降最快的是汽车及配件行业市场规模下降4位,其次是箱包配饰下降了2位。

趋势二:创新驱动中国品牌持续高质量发展,品类创新对市场规模扩大的贡献度比上年提升了15.2个百分点,2019年达到44.8%。

2019年中国品牌新品发售表现十分活跃,从新品销售额占比和新品增长贡献度两方面来看,手机、服装、家具、箱包配饰、运动户外、建筑装潢是新品驱动的重点行业。

我们对比了同品牌同品类的新品和非新品价格水平,超出的部分定义为品牌新品溢价,数据发现文化娱乐品牌新品溢价最高,达到17.6%,运动户外、3C数码、美妆个护、大家电行业的新品溢价也都超过了10%。此外,需要注意的是,新品的曝光效应也为中国品牌带来了更多新客。

这一年,中国品牌继续通过品类创新推动市场规模扩大。平台数据显示,品类创新对市场规模扩大的总体贡献度达到44.8%,较2018年增长了15.2个百分点。哪些行业的中国品牌依靠品类创新实现增长呢?主要是母婴及儿童用品、家具、服装、箱包配饰、小家电、建筑装潢六大行业。

趋势三:高线城市年轻女性客群偏爱国潮文化特色商品,日用品和食品餐饮老字号最适合用直播。

国潮文化商品的消费者主要来自高线城市,女性居多,比国货消费群体中女性消费者高出10%,85后至00后的消费者也明显多于其他群体。国潮风尚是一种用时尚语言对中国元素的全新演绎,顺应了新生代日益增长的文化消费需求。

阿里零售平台上有67%的老字号品牌,通过电商直播方式进行线上营销,2019年直播带来的销售额超过去年同期的9倍,平均每条直播拉动的销售额是去年同期的1.5倍。日用品、食品餐饮行业老字号的品牌直播营销最为有效,分别带来了21.6%和13.3%的销售增长。

趋势四:消费品牌先行者的八大关键字和启示。

大变革时代,品牌创新风起云涌,数字化转型前沿的先行者在消费品牌创新,可以概括为8大关键字:

1、创造变化,品销合一

商品独特性可能来自颜值、脑洞、IP关注度;商品自身的话题性与曝光价值成正比;线上线下同时曝光加深消费者印象;遵从“简单曝光效应”,消费者会对熟悉的东西产生好感并产生购买。

2、 专注细分市场

新锐品牌成功秘笈主要在于集中优势资源精准爆发。摒弃复杂的实体渠道,积极拥抱电商渠道;把握不断变化的消费需求,瞄准细分市场,推动产品创新组合,快速迭代;充分利用多样化的数字平台营销资源,建立与目标客群高频、定制化的品牌沟通体系。

3、 数据驱动产品创新

注重使用数字工具进行消费洞察,关注消费者生活方式与行业发展新变化,关注常规数据发生的突变,找到细分市场发展机会。企业要不断思考,如何基于数据驱动,挖掘新的功能点,找到空白的价格带,发现没有被满足的槽点。

4、激活消费者资产

企业需要习惯通过数字视角看问题,建立数据思维,消费者资源是企业越来越重要的资产。消费者本身就是生意,哪些是可以盘活的客流,哪些是可能挖掘的新消费,要带上数字眼镜”看问题,重塑增长理念和模式,重构商业模式和管理体系。

5、推动全业务数智化协同

全业务数智化适用于大型公司,能够带来可以预期的规模效应和乘数效应,特别是在提升效率和改善成本方面。疫情是对企业数智化转型的一次全面检阅,疫情期间,具有韧性的品牌公司往往是前期已经开展数字化转型的企业。

6、抱团出海

依托数字化平台可以低成本快速进军全球市场,快速建立品牌的全球知名度,以“团购”方式获得支撑资源,使用成熟的全渠道营销、物流产品与服务,让商品直达海外消费者。

7、组织加速迭代

当企业数字化转型进入深水区的时候,我们会发现企业的组织结构、沟通方式甚至是考核指标体系,面对快速变化的消费互联网会显得笨重。所有企业在数字化转型中都需要进行一场组织层面的转基因工程,重建组织的运行机制。

8、产地直销

新冠疫情给大家上了生动的一课。平台通过数据洞察助力C2M企业转产,为产业带企业快速复工复产,撮合滞销的农产品直销,为贫困地区农民创收。一二产业的传统发展路径是产业化 - 信息化 - 品牌化,现在通过平台可以提供更短的路径,即同时实现数字化和品牌化。这将是一条全面品牌化发展的新路。

从中国消费品牌的视角来看,2020是一个极其特殊的关键的一年,其特殊性并不仅仅是因为新冠疫情,而是中国经济、中国消费、中国企业跨越并迈进了一个新纪元。在2020年前后,中国有几个里程碑事件:一是中国将超过美国成为全球最大的单一消费市场;二是中国超过美国成为《财富》全球500强企业数量最多的国家;三是中国人均GDP超过1万美元;四是中国实物商品网上零售增长20%;五是2020年是5G、人工智能、云计算主导的新基建元年,数字基础设施进入安装期。

2020年,面对技术、经济、社会发展带来的大变局。所有品牌企业都要思考和面对这样的问题:

面对品牌大爆发,如何把握历史机遇?

面对新生代,如何避免品牌老化?

面对4亿中产阶层,如何升级品牌认知?

面对小众人群,如何打造个性化品牌?

面对多元化需求:如何高频互动强连接?

短期来看,拥抱互联网渠道稳定销售是依赖传统渠道布局企业的破局关键;中长期来看,关注疫情过后消费者生活方式与行业发展趋势变化,加大数字化转型力度, 全渠道布局、培养数字化人才、提升供应链敏捷性和组织响应能力,是企业应对不确定性未来而需要长期修炼的内功。

把握历史机遇,安装数字基础设施,实现中国品牌全面发展,这是企业的发展新路,也是未来中国数字经济发展的新亮点。

京公网安备 11010502049464号

京公网安备 11010502049464号