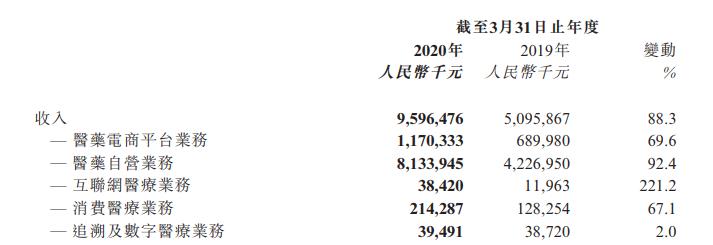

5月27日晚间,港股上市公司阿里健康(00241.HK)发布截至2020年3月31日的年度全年业绩,公告显示报告期内阿里健康实现总营收95.96亿元,毛利为22.31亿元,分别增长88.3%、67.6%。

对比同行业企业平安好医生和1药网的经营业绩,阿里健康龙头优势明显。据企业财报,平安好医生2019年的营收为50.65亿元,1药网则为39.5亿元。

5月28日花旗发表报告表示,维持对阿里健康首要买入看法,予“买入”评级,目标价20港元。

电商+医药系主要赢利点

阿里健康的主营业务分为五块,分别为医药自营、医药电商、互联网医疗、消费医疗、追溯及数字医疗。其中为营收贡献最大的为医药自营业务,达81.34亿元,同比增长92.4%;增速最快的为互联网医疗业务,收入达3842万,增长221.2%。

另外医药电商平台为阿里健康贡献11.70亿元的营收,与医药自营业务一道成为阿里健康的两大主要收入来源。

《科创板日报》记者调查发现,前述两部分与阿里电商的“玩法”基本类似,只不过商品变成了药品。也因此,阿里系电商优势在健康领域亦有所溢出。比如,从货源上说,其吸引了东阿阿胶、云南白药等较为优质的品牌商;从配送端说,得益于阿里配送体系,其可在14个城市完成“30分钟送达、7*24小时送药”。

至于其自营商品则包括处方药、保健品、OTC药品、医疗器械、隐形眼镜等。据阿里健康,截至2020年3月31日平台活跃消费者超过4800万。

龙头效应显现

规模带动龙头效应,具体则体现在阿里健康对医生、医药、医保的吸引力上。

从人才端来看,据阿里健康财报,截至2020年3月末,与阿里健康签约的职业医师、职业药师、职业营养师超过4.2万人,其中主治、副主任及主任医师超过2.9万人。

对比平安好医生2018年披露的数据,其平台可提供咨询服务的医生团队有6399人,其中自有医生1196人,外部签约医生5203人。

从医药端来看,除前述品牌商外,《科创板日报》记者注意到,全球500强巨头葛兰素史克、赛诺菲巴斯德等也与阿里健康建立合作关系,相信未来,阿里健康对品牌药企的吸引力会更强。

在医保端上,阿里健康率先在阿里系大本营浙江省拿下一城。据阿里健康,其已在浙江省衢州市实现“互联网复诊、处方在线流转、医保支付、药品配送”的全链路。另外,其子公司浙江扁鹊健康数据技术有限公司已承建浙江省互联网医院平台。

疫苗业务可关注

至于阿里健康的消费医疗、追溯及数字医疗业务这两项业务,未来都值得期待,主要原因在于这两项业务均与疫苗相关。

关于消费医疗业务,阿里健康已布局疫苗在线预约。据其财报,其疫苗在线预约平台将覆盖全国主要城市的公立和非公立疫苗接种服务机构;而追溯及数字医疗业务上,阿里健康围绕疫苗的生产及流通推出了“码上放心”追溯系统,该系统对疫苗企业的覆盖率已达100%。

数据显示,2030年中国疫苗市场总规模将达1161亿元,年均复合增长率将超10%。目前,由于疫苗研发、注册、生产、流通、接种等各环节的高壁垒,部分产品或将长期供不应求。

“我们将加强与包括医药、医疗在内的其他业务板块联动协同,助力本集团业务不断发展壮大的同时,在追溯领域探索、孕育新的商业模式。”阿里健康称。

京公网安备 11010502049464号

京公网安备 11010502049464号