作者:龚炯 对外经济贸易大学经济系教授、博导

目 录

一、背景介绍

(一)蜂窝通信行业标准必要专利权利人变化

(二)基站收费新变化

二、标准必要专利许可费率的多样性

三、基站费率确定的三个考量

(一)蜂窝通讯功能相对于手机和基站的价值贡献度比较

(二)从利润率角度考虑专利被许可方对行业累积费率的可承受范围

(三)基站侧与UE侧比较

四、总结

获取完整PDF报告,请扫描下方二维码

一、背景介绍

(一)蜂窝通信行业标准必要专利权利人变化

在通信标准必要专利(SEP)领域,4G时代主要由少数传统厂商主导,如高通、爱立信、诺基亚等。根据Tech+ IP Capital的分析,高通在4G专利领域具有强大的全球覆盖优势,虽具体专利占比未公开,但其影响力显著领先其他竞争者。[1]

然而,进入5G时代后,SEP权利人的行业权力结构迅速演变:截至2025年初,全球5G SEP集中度仍高,70%以上归属于前十大权利人,众多手机厂商也开始崭露头角。

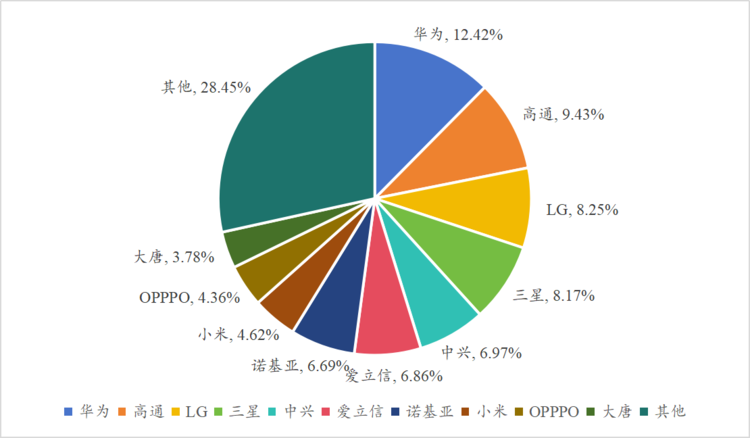

根据中国信息通信研究院2024年9月发布的《全球5G标准必要专利及标准提案研究报告(2024年)》显示,截至2024年3月31日,全球声明的5G标准必要专利超过11.4万件。[2] 随着5G标准制定的推进,越来越多的企业参与到5G标准必要专利声明中来,且近年来声明企业数量仍保持较大幅度的增长。其中,从企业申请数量来看,华为的有效全球专利族数量占比为12.42%,高通占比为9.43%,LG占比为8.25%,排名前三位;排名第四位至第十位的企业依次是三星、中兴、爱立信、诺基亚、小米、OPPO和大唐[3],其中,小米、OPPO主营业务是生产手机,三星也是重要的手机厂商。

图1 有效全球专利族排名前十位企业的有效全球专利族占比情况[4]

与4G时代不同,5G SEP权利人名单中新增了诸多智能手机厂商,这体现了蜂窝通信行业的知识产权格局产生了深刻的结构性变化。标准必要专利的产生不再仅局限于传统设备厂商与通信巨头,下游终端厂商也直接参与了标准技术的布局。此现象标志着5G格局中标准必要专利分布的“再平衡”,智能手机厂商在未来的标准实施与许可谈判中应具有更强的主动性。

(二)基站收费新变化

在传统手机行业中,商业模式主要由两条主线构成:一是手机终端厂商通过运营商设备供应商获取连接网络的能力;二是高通等通讯芯片厂商通过标准必要专利向手机厂商授权通信技术。因此,网络接入的授权费多数在“芯片企业→手机厂商”的链条上体现。然而,随着5G时代的发展以及标准必要专利权利人结构的显著变化,手机厂商自身持有越来越多的通讯专利,不再只是被动接受许可授权的一方,也逐渐成为标准制定的重要贡献者。

在这种结构变化的背景下,传统的SEP授权链显然已经过时,并将被逐渐取代。未来,可能需要从“手机厂商→基站设备或运营商”方向展开新的专利许可安排,即“基站收费”模式:运营商或设备厂商在建设网络时,不仅要获取传统设备厂商的SEP授权,也应考虑手机厂商(如小米、OPPO等)所持有的相关通信专利,从而实现权利人之间更为公平、平衡的收益分配。

事实上,据我们所知,近年来的一些授权许可协议已经反映了这种趋势。基站设备供应商和手机厂商之间的授权协议已经不再是单向的专利授权,而是双向的交叉授权。这种调整有助于提升标准必要专利制度的公平性,也能更好地反映当前通讯产业链中各类主体对标准技术所做的贡献。

二、标准必要专利许可费率的多样性

相关标准必要专利对不同产品的价值贡献度和重要性存在差异,许可费率可能就会随之产生很大的差异。在此情况下,许可费率会根据所有涉及专利的价值贡献度和重要性综合评估后得出。

华为、爱立信、高通、诺基亚等主要的标准必要专利权利人公开宣称的许可费率,一般为按照许可产品售价收取一定的比例。专利收费的对象目前不仅包括智能手机,也包括智能家居、配备车联网的汽车,以及智能工业等IoT(物联网)核心领域。

以针对智能手机的标准必要专利许可费率为例,爱立信2017年公开宣称:对于高端手持设备,5G许可费设定为每台5美元;对于低端手持设备,许可费最低为每台2.5美元。[5] 诺基亚2018年公开宣称的5G收费标准上限为每台设备3欧元。高通在2017年公开宣称的5G收费标准为:单模5G手机许可费率为整机售价的2.275%,多模(3G/4G/5G)手机许可费率为整机售价的3.25%。[6]

华为在2023年7月公开宣称对5G多模手机的收费标准为:单台手机专利许可费上限2.5美元,4G多模手机单台上限1.5美元。针对Wi-Fi等消费类设备,华为宣称的许可费率为每台0.5美元。针对以物联网技术为核心的设备,华为宣称的许可费率是净售价的1%,单台许可费最高不超过0.75美元;而对于通过物联网增强联接的设备,许可费率则为每台0.3~1美元。[7]

以上这些例子说明,基于相同的专利包,根据实施人和产品的不同,标准必要专利许可费用差别巨大,有的甚至呈倍数的差别。

2022年,Sisvel宣布推出Wi-Fi 6专利池和蜂窝物联网(C-IoT)专利池计划。其中,Wi-Fi 6专利许可人包括华为、联发科、飞利浦、SK电讯、松下等,对企业接入点(工业企业)的费率为1美元/台或者1.2美元/台,对消费电子、智能家居等其他产品的费率为0.5美元/台或者0.6美元/台。蜂窝物联网(C-IoT)专利池根据NB-IoT和LTE-M的差异给出了不同的收费标准,所有NB-IoT产品统一收费0.08~0.66美元/台,LTE-M(eMTC)智能传感器根据售价不同(其中仅展现130美元以下)有所调整,最高收费1.33美元。[8]

除了蜂窝通信技术标准必要专利外,HEVC标准必要专利的授权也类似存在多样性。HEVC Advance专利池为移动设备(手机、平板电脑和笔记本电脑)、联网家居设备及其他设备,以及4K UHD超高清电视机中的HEVC解码器和编码器提供授权许可,三星、华为、MediaTek、联发科等均加入该专利池。HEVC Advance专利池的收费多样化,至少基于地域费率、授权设备类别以及是否选择高级配置这三个要素来确定,此外还包括一些优惠方案。其中,对于移动设备(包括手机、平板、电脑等),无论何种售价区间的设备(地区划分为一区和二区)均需要支付每台0.4/0.2美元,4K电视则为每台1.2/0.6美元。[9]

由上述行业实践情况可见,对于相同的技术标准及其相应的标准必要专利,针对不同产品的专利许可费率存在明显差异。我们研究发现,标准必要专利对于不同产品的价值贡献度与专利许可费率之间,一般存在一定的正向相关关系,也就是说产品的功能越单一,专利对于该产品的价值贡献度就越高,就越有可能适用更高的专利许可费率。

以上文所述的Sisvel的Wi-Fi 6标准必要专利和HEVC标准必要专利为例:在不考虑整机售价差异的基础上,Wi-Fi 6标准必要专利对企业接入点(工业企业)的许可费是其他产品的数倍。同样,HEVC标准必要专利针对不同产品也有着不同的许可费率,4K电视的专利费率是手机的专利费率的3倍。HEVC标准必要专利针对手机的许可费率相对较低,显然是因为手机除了具有视频播放功能,还具备通话、网络通讯、蓝牙、NFC等多种功能。然而,4K电视的功能十分单一,其功能主要集中在视频播放方面。因此,相关标准必要专利对于某一产品的重要性或价值贡献度如果大于另一产品,则对前者其适用的专利许可费率就会更高,甚至高出数倍,这显然是正常、合理的现象。此外,企业在向工业用户市场和消费者市场销售产品时,尽管产品在性能、成本等方面相同或类似,但针对前者的定价通常大于后者,这也是市场一般规律的体现。

三、基站费率确定的三个考量

(一)蜂窝通讯功能相对于手机和基站的价值贡献度比较

通讯行业的标准必要专利授权,此前大部分都以整机售价作为费率计算基数。但随着蜂窝通信功能相对价值的下降,以整机售价为计费基数,可能会高估蜂窝通信功能的价值贡献。例如,对于智能手机而言,整个手机组件接近2000个,包括传统蜂窝通信(2G/3G/4G/5G)基带芯片和集成系统级芯片(CPU、GPU、DSP等SoC)、Wi-Fi、蓝牙、NFC和视频解码器,等等。除了通讯功能器件外,手机的价值还越来越多地体现在高像素的摄像头、先进的屏幕技术等方面。这些庞大的组件群共同组成并支撑智能手机的多元化功能,满足消费者的多样化需求。因此,蜂窝通信功能仅仅是手机价值的一部分。

相较于传统手机的主要价值体现于通话功能,今天的智能手机已经完全超越了传统意义上的手机概念,手机使用者更加偏向于其所提供的互联网通讯功能和娱乐功能,集通话、互联网通讯、游戏娱乐工作设备和生活综合平台载体于一“机”,即现代智能手机功能的多样化和差异化已经不断相对弱化了手机的蜂窝通信功能。

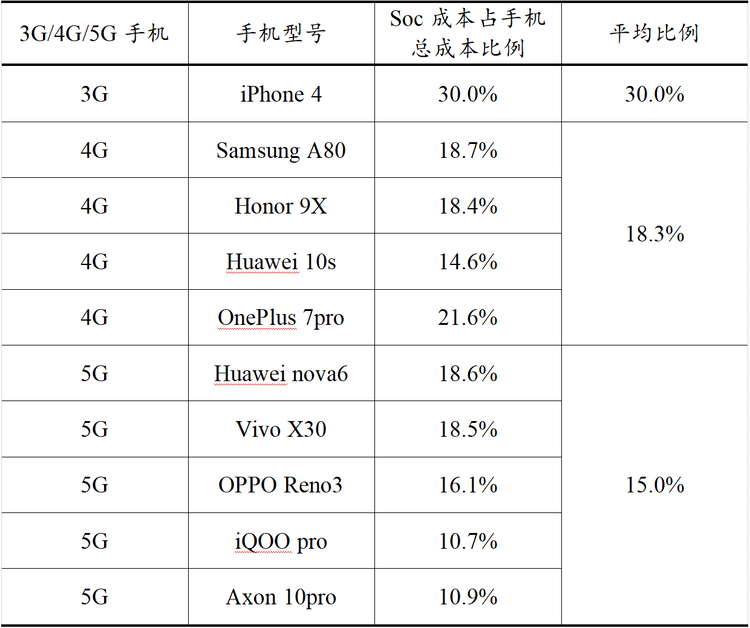

下表1来自本人曾发表的论文,通过对不同类型手机的通信功能价值分析,指出蜂窝通信技术价值占手机总价值比例最高为3G手机的30%,4G手机下降为18.3%,5G手机最低为15.0%。这也说明,随着手机通信技术从3G到5G的不断发展,体现蜂窝通信功能部分的价值占手机总价值的平均比例逐渐下降,手机价值更多体现在屏幕、内存等组件上。也就是说,蜂窝通信功能贡献的价值比例逐渐降低。

表1 不同类型手机通信功能价值占比[10]

数据来源:《手机蜂窝通信功能价值影响标准必要专利许可费费基问题研究》,2021

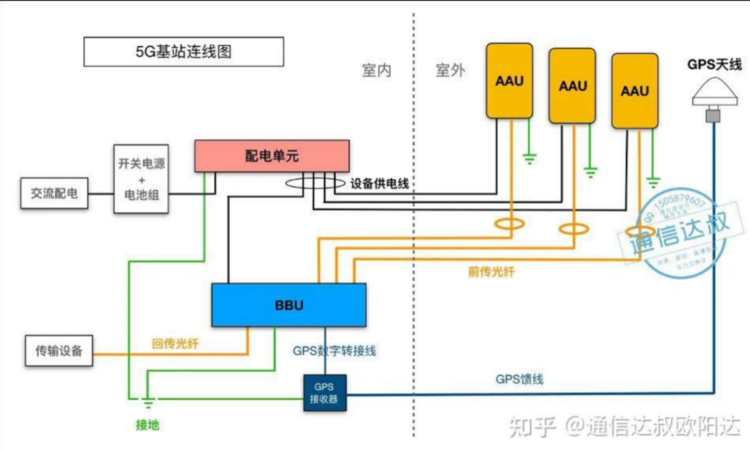

相比于智能手机,基站的功能更为单一,即提供网络覆盖以实现蜂窝通信功能。一个完整的5G基站系统由主设备、动力配套设备设施、铁塔、机房等组成(见下图2),主设备包括BBU(基带处理单元)、AAU(有源天线处理单元),配套设施有传输、电源、空调、铁塔、天馈线、接地系统等。因此,以基站的设备整机售价来确定基站许可费的费基,相比于以智能手机整机售价确定许可费基的做法更加合理。在基站端和手机端都使用设备整机售价作为费基的情况下,相比于目前常用的手机许可费率,应当通过适当的方法调高基站端的专利许可费率。

图2 5G基站连线图[11]

综上所述,结合标准必要专利的许可实践以及我们以往的研究结果,对于智能手机而言,手机价值还体现于屏幕、内存等组件,蜂窝通信功能部分的价值占手机价值的平均占比逐渐下降。而基站网络设施功能单一,其主要功能就是提供网络覆盖实现蜂窝通信功能,因此我们认为,基站网络设施端与手机终端的行业累积费率应当存在区别,前者应明显高于后者。

至于两者费率的具体差异,可以从手机中蜂窝通信功能的价值占比推算,得到一个初步的比例关系。上文已经指出,手机中蜂窝通信功能价值的占比随着代际变化有下降趋势,但不管对于4G手机还是5G手机而言,这个比例都似乎在20%以下。以20%为例,目前5G手机的行业累积费率通常是约5%。如果只在手机的蜂窝通信功能价值上征收,也就是考虑费基仅为手机价值的20%,则实际的行业累积费率则为25%(5%/20%),为通常5G手机行业累积费率5%的5倍!这个例子说明纯粹的蜂窝通信设备,也就是不含其他价值的蜂窝通信设备,其行业累积费率有可能是现有手机行业累积费率的数倍,甚至达到5倍。

(二)从利润率角度考虑专利被许可方对行业累积费率的可承受范围

FRAND原则下的许可费率,除了要考虑专利对于产品的贡献度,以充分反映专利的价值和专利权人的利益外,也要考虑被许可方的合理承受能力,使被许可方的利益也得到充分保障。

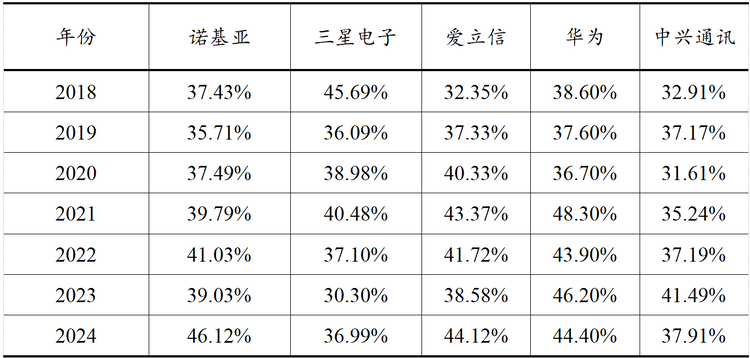

根据运营商网络端设备市场上主要的许可方,包括诺基亚、三星电子、爱立信、华为和中兴通讯等主要设备供应商的经营状况、财务状况,以上五家基站授权方2024年大致占全球约93.7%的市场份额。[12] 下表2展示了2018~2024年间上述五家企业的销售毛利率情况。可以看到,诺基亚销售毛利率较为稳定,波动变化不大;三星电子在2019年下降后又呈现上升趋势,之后又下降;爱立信则保持稳定且不断增长趋势;华为在2021年利润率大幅提升,达到了48.30%,之后略有下降;中兴通讯的销售毛利率也保持在30%以上。

以上数据表明,设备供应商的盈利能力持续稳定,销售毛利率至少在30%以上,基站业务所获取的利润高。因此,对于网络设备端的专利,应设置高于手机端专利的行业累积费率。

表2 主要基站授权方的销售毛利率情况

注:毛利率=毛利÷营业收入(合并口径),单位:%;数据来自公司年报或权威金融数据库,个别年份可能存在四舍五入差异。

此外,为了对比网络设施端和手机端毛利润的差异,我们通过收集部分上市的手机厂商公布的年报数据及其他相关报告得知,联想的智能设备业务(包含个人电脑、平板电脑、智能手机和智能设备)FY2024/25全年的毛利率为16.1%;[13] 小米2024年智能手机业务平均毛利率为12.6%;[14] 苹果2024年整体硬件业务(产品线)毛利率约为37.2%。[15] 而根据一些媒体的总结,三星的硬件/手机产品毛利率约为15%~20%(本文取17.5%的中间值进行计算)。[16] OPPO和vivo的毛利率约为17%。[17] 传音的手机业务毛利率为20.62%。[18] 在公开的财报/媒体报道中,华为和荣耀没有公开其手机业务毛利率。

综上所述,网络设施端市场上被许可方的整体盈利能力都较强,能够承受并应对相对于手机端较高的专利许可费率。根据我们的计算,将诺基亚、三星电子、爱立信、华为和中兴通讯2024年的毛利润按照市场份额[19]取加权平均数,为43.74%;将使用设备(UE)侧的厂商2024年的毛利润按照市场份额[20]取加权平均数,为21.24%。这意味着网络设施厂商承受蜂窝通信SEP授权许可的能力,约为手机厂商的2.1倍。

同时,苹果公司因其独特的商业模式和极高的品牌溢价,其毛利率与其他安卓厂商缺乏可比性。若将其纳入计算,会严重拉高整体平均值,掩盖国产手机厂商在激烈竞争下真实的盈利能力。因此,去除苹果手机,重新加权计算,按照其市场份额取加权平均数,为16.61%。这意味着网络设施厂商承受蜂窝通信SEP授权许可的能力约为手机厂商的2.6倍。综上所述,从利润率角度出发,基站侧承受蜂窝通信SEP授权许可的能力,大致为UE侧的2.1~2.6倍。

(三)基站侧与UE侧比较

在蜂窝通信产业链中,理论上SEP所承担或贡献的责任应该由基站设备端与手机终端(UE端)平摊。但从统计数据来看,如果采用标准提案文本篇幅作为衡量口径,手机侧的比例已达到约30%,但目前所有的许可费几乎全部来自手机侧,且手机侧的厂商并没有获得与标准提案相同比例的许可费收入。这种差异主要原因之一是:尽管核心发明往往源自网络基础设施(如基站)的技术要求,专利收费对象却多指向手机端。在设计专利组合申请时,虽然一些专利明显属于基站设备端一侧的范畴,但权利人往往突出其在终端设备中的实现路径,以合法化其扩大许可范围至手机侧的企图。

根据Counterpoint Research和Business Standard的统计,2022年全球智能手机市场年度营收约为4090亿美元,[21] 5G SEP行业累积费率约为5%。由此,可以计算出手机行业SEP许可方的总收入=智能手机市场年度营收*5G行业累积费率=4090*5%=204.5亿美元。此外,根据研究,2G、3G与4G移动通信技术的SEP年度许可收入估算不超过200亿美元,约占全球手机销售总额的5%。其中,高通、劳伦特—阿尔卡特、爱立信、InterDigital和诺基亚是主要收益方。[22]

同样,根据国际竞争策略咨询公司Charles River Associates(CRA)公布的统计数据,2022年全球排名前17位的SEP许可方的总收入达到了113亿欧元(合约131.67亿美元)。但是,由于许多SEP持有人并未公开其许可收入,该数字可能低估了总体的实际收入。CRA认为,由于不透明性等原因,报告估计的全球SEP许可收入可能仅占全球SEP许可收入的实际数据的59%。所以,实际的许可费可能高达191亿欧元(约合1520亿元人民币、223.97亿美元)。这一数据进一步佐证了我们的计算结果。

全球运营商设备商所集成的网络基础设施设备市场规模巨大。在以“移动网络设备”为侧重点的细分市场上,多份调研报告与行业研究报告都显示,2024年全球市场规模预计达到约1138亿美元。[23],[24],[25] 用前文计算出的手机行业SEP许可方的总收入除以移动网络设备的市场规模,即假设所有授权许可费用由移动网络侧和UE侧平摊,可得到移动网络设备侧的许可比例为204.5/1138=17.97%。将基站侧与UE侧进行比较,则两者的累积费率比例为17.97%/5%=3.59。

四、总结

本报告对基站的标准必要专利许可费率收取问题进行了研究。第一章描述了蜂窝通讯行业标准必要专利权利人的变化,指出基站的许可费率收取问题应提上日程。第二章探讨了标准必要专利许可费率的多样性。第三章主要从蜂窝通讯功能相对于手机和基站的价值贡献度比较、专利被许可方对行业累积费率的可承受范围(利润率角度),以及基站侧与UE侧的比较等方面进行了论述。

最终,我们建议,结合实际执行情况与合理区间判断,基站侧累积费率应为UE侧累积费率的2.5至3倍,较为合理的倍数取值应接近3。

注释:

1 IAM, New 4G/5G landscape shows which SEP owners have strongest global coverage, June 02, 2022, https://www.iam-media.com/article/4g-5g-sep-landscape-shows-which-patent-owners-have-best-global-coverage.

2 《LTE Standard Essential Patents Now and in the Future》,2012年2月20日:https://silo.tips/download/lte-standard-essential-patents-now-and-in-the-future。

3 中国信息通信研究院知识产权与创新发展中心,《全球5G标准必要专利及标准提案研究报告(2024年)》,2024年9月,第15页。

4 中国信息通信研究院知识产权与创新发展中心,《全球5G标准必要专利及标准提案研究报告(2024年)》,2024年9月,第16页。

5 Mobile World Live, Ericsson sets out stall on 5G patent rates, March 20, 2017, https://www.mobileworldlive.com/ericsson/ericsson-sets-out-stall-on-5g-patent-rates/。

6 Qualcomm, Qualcomm 5G NR Royalty Terms Statement , November 19, 2017, https://www.qualcomm.com/content/dam/qcomm-martech/dm-assets/documents/qualcomm-5g-nr-royalty-terms-statement.pdf.

7 华为官网:https://www.huawei.com/en/ipr/license/cellular-iot,访问时间:2025年8月15日。

8 Sisvel专利池官网:https://www.sisvel.com/licensing-programmes/,访问时间:2025年8月15日。

9 HEVC advance program overview:https://accessadvance.com/wp-content/uploads/2025/07/HEVC-Advance-Program-Overview-Jul-2025.pdf,访问时间:2025年8月15日。

10 龚炯,熊凯军.手机蜂窝通信功能价值影响标准必要专利许可费费基问题研究[J]. 价格理论与实践, 2021, (06): 39-43.

11 知乎,《5G基站涉及到的设备及安装流程》,2022年7月19日:https://zhuanlan.zhihu.com/p/543564546。

12 微信公众号“6G标准与技术探索”,《Omdia发布2025年RAN市场格局报告:爱立信双料冠军,华为紧追其后,五大厂商掌控93.6%市场》,2025年10月13日:https://mp.weixin.qq.com/s/fAO6_Mgtv16TkISR0nQlEg。

13 Lenovo Q4 and FY24/25 Earnings Announcement,May 22, 2025:https://investor.lenovo.com/en/financial/results/presentation_2425_q4.pdf。

14 小米集团年度公告:https://ir.mi.com/system/files-encrypted/nasdaq_kms/assets/2025/03/18/5-38-56/%E8%8B%B1%E6%96%87%E5%85%AC%E5%91%8A.pdf。

15 Visual capitalist, Charted: How Apple Makes its $391B in Revenue, March 20, 2025, https://www.visualcapitalist.com/charted-how-apple-makes-its-391b-in-revenue/.

16 Cliff Snotes, Apple Vs Samsung, Dec 5, 2024, https://www.cliffsnotes.com/study-notes/22809299.

17 The Economic Times, Dial M for margins: Chinese phone companies offer higher share to retailers, Jan 10, 2024, https://economictimes.indiatimes.com/industry/cons-products/electronics/dial-m-for-margins-chinese-phone-companies-offer-higher-share-to-retailers/articleshow/106676869.cms.虽然新闻稿所引用的数据主要针对印度市场,但鉴于印度是OPPO和vivo的核心出货地区之一,该市场的相关数据亦能在相当程度上反映两家公司整体的毛利水平。

18 数据来源于2024年传音控股年报。

19 微信公众号“6G标准与技术探索”,《Omdia发布2025年RAN市场格局报告:爱立信双料冠军,华为紧追其后,五大厂商掌控93.6%市场》,2025年10月13日:https://mp.weixin.qq.com/s/fAO6_Mgtv16TkISR0nQlEg。

20 Omdia, Global smartphone shipments rebound with 7.1% growth in 2024, amid industry recovery, Feb 4, 2025, https://omdia.tech.informa.com/pr/2025/feb/omdia-global-smartphone-shipments-rebound-with-7point1-percent-growth-in-2024-amid-industry-recovery.

21 Business Standard, Global smartphone revenue fall by 9% to $409 billion in 2022: Report, Feb 05, 2023, https://www.business-standard.com/article/technology/global-smartphone-revenue-fall-by-9-to-409-billion-in-2022-report-123020500518_1.html.

22 Paperzz, Cumulative mobile-SEP royalty payments no more than, https://paperzz.com/doc/7711619/cumulative-mobile-sep-royalty-payments-no-more-than.

23 Wiseguy, Global Mobile Network Telecom Equipment Market Research Report, Jun 24, 2024, https://www.wiseguyreports.com/reports/mobile-network-telecom-equipment-market.

24 Market Research Future, Network Equipment Market, Sep 2025, https://www.marketresearchfuture.com/reports/network-equipment-market-33523.

25 Delloro, Worldwide Telecom Equipment Down 11 Percent in 2024, March 19, 2025, https://www.delloro.com/worldwide-telecom-equipment-down-11-percent-in-2024/.

京公网安备 11010502049464号

京公网安备 11010502049464号