文|何元茜 知产财经

青岛五道口新能源汽车产业基金以144.5亿元对价成为奇瑞的新投资方,与此同时,青岛五道口还将受让华泰资管和瑞创投资分别持有的15.78%和4.23%的奇瑞控股股权,一跃成为奇瑞控股和奇瑞汽车的第一大股东。

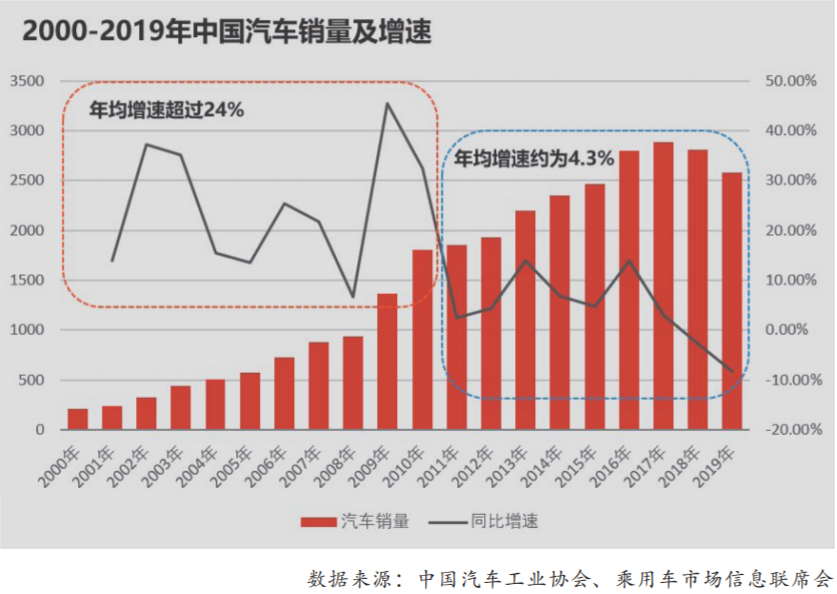

经历了20余年的高速增长,国内汽车市场自2018年7月仿佛进入了一场还看不到尽头的凛冽寒冬。这个冬天究竟有多冷?2018年国内汽车销量首次下滑,2019年销量跌至2576.9万辆,同比下降8.2%,新能源汽车产销首现负增长,同比分别下降2.3%和4.0%。与此同时,国产汽车品牌也不得不面对残酷的行业洗牌:力帆汽车的生产基地基本停工,销售网络大多关停;海马汽车销量出现"腰斩式"下跌,主营业务收入惨淡;猎豹汽车经营亏损严重,实行集体降薪减负;众泰汽车2019年业绩"爆雷",只得以卖房卖地补偿业绩承诺……

图1 2000-2019年中国汽车销量及增速

奇瑞"混改"自救

在这场车市寒冬中,奇瑞"混改"一直备受市场关注。2018年奇瑞正式公开挂牌,启动增资扩股项目,但历经四次延期仍遇"流拍"。这一年奇瑞汽车销量虽然逆势而上,但净利润亏损5.28亿元,资产负债率高达75.2%,现金流和偿债压力可想而知。2019年9月,奇瑞重启增资扩股项目,一波三折后终于在资本市场上等来了"有缘人"。根据2019年12月4日安徽长江交易所公告,奇瑞控股和奇瑞汽车完成增资扩股,青岛五道口新能源汽车产业基金以144.5亿元对价成为奇瑞的新投资方。与此同时,青岛五道口还将受让华泰资管和瑞创投资分别持有的15.78%和4.23%的奇瑞控股股权,一跃成为奇瑞控股和奇瑞汽车的第一大股东。

图2 奇瑞控股集团有限公司增资扩股成交公告

图3 奇瑞汽车股份有限公司增资扩股成交公告

作为曾经的"国产一哥",奇瑞于1997年在安徽省芜湖市政府牵头投资下成立。当时国内汽车工业基础薄弱,可谓"缺重少轻,轿车基本空白"。随着吉普、标致、大众等跨国车企先后进入中国市场,合资品牌车的快速发展带来了先进汽车制造技术和企业管理经验,同时也激发了国内汽车消费需求,而后长城、比亚迪、奇瑞、吉利等中国汽车品牌逐渐开始崭露头角。

2001-2010年可谓奇瑞的"黄金十年"。得益于从英国引进的发动机技术和自主造车的价格优势,2001年奇瑞凭借"风云"一举打开国内汽车市场,迈进大批量生产的轨道。2003年,奇瑞QQ、旗云和东方之子三款新车上市,其中奇瑞QQ迎合了当时相当部分客群追求高性价比的购车需求,迅速抢占了国内微型车市场,成为21世纪前十年国内最畅销的车型之一。2006年,奇瑞成为第一家乘用车年销量达到30万辆的中国汽车品牌。2010年,奇瑞连续10年位居中国汽车品牌销量冠军,年均销量增速超过47%。

图4 2001-2019年奇瑞乘用车销量及增速

然而,2011年似乎成为了奇瑞走下"神坛"的转折点,其年销量开启下滑之势,尤其2013年总销量大幅降至44.4万辆,同比减少19.3%,在中国汽车品牌销量排行榜中跌至第四位,且此后连续6年均无缘前三。与此同时,随着吉利、长城和长安等品牌在轿车及SUV赛道崛起,奇瑞与国内领军车企的差距逐渐拉大,曾经的辉煌似乎一去不返。

对于沉寂已久的奇瑞而言,本次增资扩股项目的顺利落地一方面推进其由传统国有企业向民营控股企业转变,带动企业运作机制和治理结构改革,另一方面引入金融资源和资本运作经验,暂时缓解了资金上的重压,对奇瑞"2025战略"实现或有不小助益。

奇瑞源何没落?

自创立之初,奇瑞一直采用的是"多车型、多品牌、低价位"的粗放式扩张模式,也被戏称为"多养孩子好打架"。但随着GDP快速增长和人均可支配收入上升,市场需求已逐渐从追求高性价比转向注重消费升级和品牌体验,从单一为主转为多样化、个性化。在这一背景下,上汽开始大力发展荣威、名爵等自有中端车型,发起向上攻坚战;吉利积极谈成"蛇吞象"般的沃尔沃收购,向中高端赛道切换;比亚迪引入巴菲特的战略投资,转向新能源车量产;而奇瑞仍然采用多品牌战略,推出奇瑞、开瑞、瑞麒、威麟四大品牌,在实践中落入同质化竞争(譬如,本定位在中高端的瑞麟,推出了售价在4-6万元的瑞麟M5、6-10万元的瑞麟G3,不免和定位中低端的开瑞、大众级别的奇瑞产品重叠),由此固化了市场对奇瑞汽车"低端化"的品牌印象。

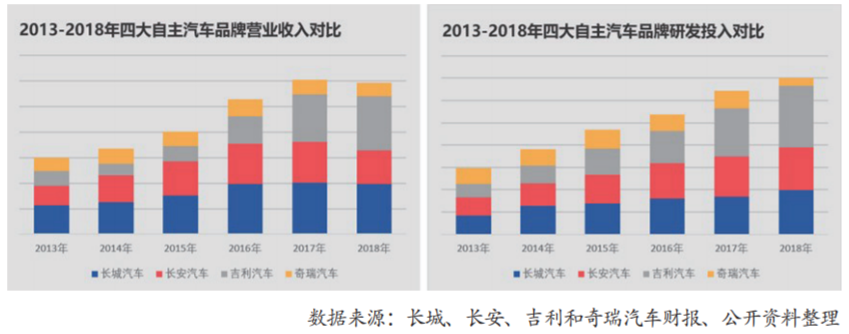

由于品牌定位未能跟紧消费者需求,奇瑞市场销量减少带来营收规模和利润水平下降。2018年,奇瑞的营业收入约为吉利、长城的1/4,长安的2/5,个中差距可见一斑。其中,尤为值得一提的是和奇瑞同样成立于1997年的吉利汽车,其2016-2017年业绩出现大幅增长,乘用车销量增速高达42.23%、56.16%,营收增速均超过70%,在自主汽车品牌销量排行榜中快速上升,拔得头筹。相较于奇瑞的没落,吉利何以在短时间内取得如此优异的成绩?这与其2014年启动的"回归一个吉利"战略转型有着密不可分的联系。从打造吉利豪情时提出"造中国最便宜的轿车"转向以"造每个人的精品车"为品牌使命,吉利及时洞察客群需求的转变,以市场化导向打造帝豪、远景、博越、领克等不同定位的车型,在轿车和SUV领域全线开花。其实,2007年奇瑞曾提出转型变革--"放慢扩张脚步、提升产品质量和技术水平",这个决策从如今看来是符合市场发展趋势的,可惜却未能有效落地,为奇瑞的后续发展埋下了伏笔。

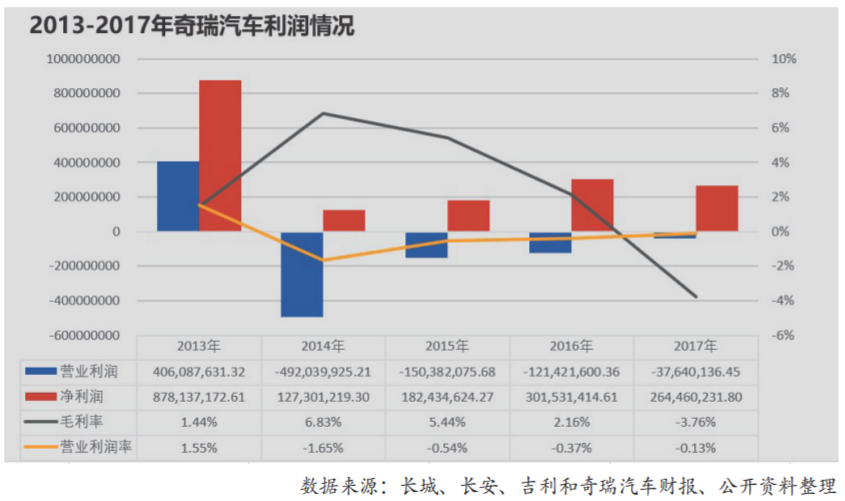

整车制造这一主营业务迟迟未有起色,奇瑞的营业利润自2014年由正转负,并连续4年亏损。基于资金方面自身造血能力不足,奇瑞只得较多依赖于外部融资以及资产出售、股权转让、政府补贴等不稳定的营业外收入,这使得其在研发投入上显著落后于吉利等车企。然而,被誉为工业文明桂冠上的明珠的汽车行业,不仅对制造流程和制造体系有着高要求,而且也始终关注研发创新和技术升级这关键一环。普华永道发布的《全球创新1000调查》显示,2018年世界汽车产业研发投资160亿美元,增长15.2%,是研发支出第三大产业。此外,业内人士在接受本刊记者采访时谈到,研发投入不大的车企,其市场竞争力是明显不足的,例如韩系车的研发投入占比历来排在全球汽车企业后列,如今韩系车的产品在汽车行业飞速发展之下渐现颓势,缺乏技术支持和创新性是关键原因。

图5 2013年-2018年四大自主汽车品牌营业收入及研发投入对比

图6 2013年-2017年奇瑞汽车利润情况

高压之下,如何突围?

正所谓"商场如战场",市场上每一次趋势变化,不仅带来了对既有结构的冲击,也催生着难能可贵的机会,"优胜劣汰、适者生存"的丛林法则考验着每个市场参与者的敏锐度和判断力。奇瑞的兴衰转变蕴藏着多种因素的交互影响,如品牌战略前瞻性不足、研发投入受限,而究其根本在于供需之间的不匹配。从一开始的品牌转型不及时引起市场销量萎缩,营收规模和利润水平双双下降,资金造血能力不足影响研发投入,进而延缓了自主创新、技术升级的进程,加大了向中高端突破的难度,奇瑞仿佛陷入了一种难以挣脱的负向循环。

从汽车保有量着眼,按照公安部统计,截至2019年全国私家车保有量为2.6亿辆,按全国14亿人口估算,千人汽车保有量约为185辆。根据世界银行发布的2019年全球20个主要国家千人汽车拥有量数据,美国位列第一,千人汽车保有量达837辆,欧盟国家和日本为500-600辆。相较之下可以预测,国内汽车市场仍有一定增长空间,例如三四线城市和广大村镇的增量需求。另一方面,在人口结构变化与经济增速放缓的宏观背景下,我国汽车行业将从增量市场向存量市场转化,且由于汽车企业所需的固定资产投入和研发支出较大,规模效应的优势更加明显,行业集中度会呈现逐步提高的态势,而实力不足的中小车企在激烈竞争中将面临越来越小的生存空间。

综上来看,在外部市场的变化趋势中,当前奇瑞面对的转圜机会不多,但仍有争取空间。本次青岛五道口的注资虽短期缓解了奇瑞的偿债压力,但看准抓稳突围机遇是下一步的关键。

首先,参考吉利的成功案例,奇瑞应及时聚焦国内外市场需求变化,基于客群差异化分析和自身核心技术,前瞻性确定品牌战略及分档产品规划,且各产品线要针对相应的目标群体进行方案论证、设计开发、生产测试、营销推广,尽可能以精准化、独立化的产品运营体系减少"内部争斗"的资源损耗,凝聚全力增销量、扩份额、提营收,强化自身造血能力。

此外,研发创新与技术升级是汽车产品质量的重要保证,也是品牌向中高端突破的主要驱动力。世界汽车工程师学会联合会主席、清华大学汽车产业与技术战略研究院院长赵福全提到,"汽车行业转型升级的关键就是提高自主创新能力,形成核心竞争力优势,最终提高企业绩效,这些都与研发投入密不可分。研发投入是汽车企业保持充足竞争优势、做大做强中国汽车产业的关键"。

随着青岛五道口这一战略投资者的进入,奇瑞在上下游资源、融资渠道、资本运作能力等方面有所拓展,有助其加大研发投入,加快自主创新和技术升级,提升产品市场竞争力,或能为奇瑞在行业新格局中争取一席之地奠定基础。

京公网安备 11010502049464号

京公网安备 11010502049464号